首先,本文的目的是介绍产品和业务模型,而不是推销或推广产品。出发点是客观、中立地讲述 Huma 在做什么,如何运作。

本文不构成投资建议。任何投资行为都伴随风险,大家在做出任何决定之前,请务必进行充分的自主调研。

1. Huma 的产品和商业模式是怎样的?

Huma 是第一个 PayFi 网路,包括 PayFi 的基础平台和一系列的 killer apps。有的 Apps 是 Huma 旗下的,有的会是第三方应用。打个比方,Google 有 Android 这个平台,也有自己的一些超级应用,比如油管和 Gmail,同时也支援很多第三方应用。平台创造想像空间,第三方应用帮助扩大规模,自己的超级应用是‘现金牛’。由于近期的讨论主要围绕 Huma 的商业模式,这篇文章会更侧重我们的超级应用 Arf。以后会另外发文讲述我们 PayFi 基础平台的功能和路线图。

随著 Huma 2.0 上线,Huma 有两款产品:

- Huma 2.0,Permissionless,散户可以参与。提供来自 PayFi Strategy 的真实收益,现在 APR 是 10.5%,这个利率每个月可能会发生变化,但预期改动比较小。同时,Huma Foundation 会提供激励 Feathers。Huma 2.0 执行的是一个 PayFi Strategy,绝大多数资金将被投放到 PayFi Institutional 中的各种各样 PayFi assets,另外一部分资金被投放到 market-neutral liquid DeFi protocols,以满足 LP 赎回的要求。

- Huma Institutional,要求 KYC/KYB,专业投资人或者机构可以参与。主要投资方向包括跨境支付的垫资业务和信用卡 T+0 结算的一些应用。跨境支付业务是子公司 Arf 在具体落实,信用卡业务是第三方的合作伙伴现在包括 Raincards,今年下半年会有更大更多的合作伙伴释出。

使用者参与 Huma 2.0 时,可以选择 Classic 模式或者 Maxi 模式。投入资金后,他们会得到 $PST(PayFi Strategy Token)或者 mPST (Maxi 模式) 的 LP 代币。PST 代币可以跟 Solana 上的主流 DeFi 整合,让 LPs 能够参与到 DeFi 可组合性。

Huma 的商业模式比较直接。给 LP 端提供的 APR 每个月会根据巨集观情况做调整,但整体会是比较稳定的。Huma 会把这些资金投放在 PayFi 资产和流动性跟到的 DeFi 协议里,收益主要在于这两方面的利差。Huma Institutional 池子也会有 protocol fee 收益。

2. Huma 跟 Arf 的关系是什么? Arf 是做什么的?

Arf 以前是 Huma 的客户。在 2024 年,Huma 和 Arf 实现了并购。由于两个品牌在自己的领域里都很强,我们没有强制将两个品牌合并,还是继续沿用这两个品牌。Huma 专注于跟资金端的联络和跨境支付之外的需求端,Arf 继续在跨境支付需求端深耕。

Arf 是一家注册在瑞士的金融机构,受瑞士金融市场监管局(FINMA)下属 SRO(Self Regulatory Organization)体系监管。目前持有 VQF(Verein zur Qualitätssicherung von Finanzdienstleistungen)的许可,可以为全球范围内的持牌支付机构提供基于稳定币的结算服务。Arf 是 USDC 在支付方面最成功的应用,欢迎大家通过 Arf 跟 Circle 的 Case study 进一步了解。

Arf 并不直接服务跨境支付的终端客户,无论是 2B 还是 2C,它服务的物件只能是持牌的支付机构和金融公司。这些客户本身也处于严格监管之下,其客户资金都存放在受监管保护的 Safeguarding Account 中,只能用于结算用途。Arf 的客户目前集中在发达国家,包括美国、英国、法国、新加坡、和阿联酋。Arf 不服务在外汇管制比较强的国家,比如中国。目前已经对外公布的客户有 Lulu Financial。

3. Huma 的 10.5% 的收益如何来的?会是旁氏吗?收客户的费用可持续吗?

这里主要有两笔帐要算,一是在 Huma,二是 Arf

Huma 端:

资金成本:10.5%

收入:目标是 80% 的资产用于 PayFi assets,年化收益至少 12.5%;大概 20% 用于 liquid digital assets, 目前收益 7%,整体做到 11.4%。扣除 overhead 和各类手续费,会到 11% 左右。就算是所有的资金都进入 Classic 模式,都有一定的盈余。事实上,PayFi assets 12.5% 是下限。等到更多资金从 Huma Insitutional 端到期后进入到 Huma 2.0,PayFi Assets 的比例也会提高,进而推高整体收益。另外,Maxi 模式也会给协议带来更多的收益的盈余。

Arf 端:

资金成本:12.5%

收入:Arf 从客户端每天收取 6-10 基点,往往只有工作日才有收入,年化差不多 15%-25%。Arf 的客户对它的流动性的要求大都是 committed,也就是就算不需要那么多流动性也要交 committed 的费用。我们在设计 Huma 2.0 和 Arf 的业务流程的时候,给了 Arf 比较大的灵活度来决定什么时候从 Huma 2.0 借钱和还钱,帮助其达到接近 100% 的资金利用率。这就保证了 Arf 有比较可靠的 margin。

收费标准可持续吗?

如果你单纯用 APR 的眼光来看,跟常规的 Trade Finance 利率比,这样的 APR 比较高,但这个参照物的选择是不合理的。Arf 做的是 Payment Transaction Financing,更合理的参照是各类跨境支付的费用,很多是一笔 transaction 会是 200-500 基点,付几十个基点给垫资方是可以接受的。

- Western Union 或 Moneygram 这种传统汇款服务:一笔交易收费 2%~5%。

- Wire transfer:无论金额大小,通常收 20~60 美元,如果按平均金额 $1000 算,也是 2%-6%。

- 同行业内,兄弟公司之间互拆的日常费用也是每日 10 个基点,更印证了该定价合理。

4. Huma 是 P2P 吗?跟国内外同类平台有何区别?如何规避类似风险?

传统 P2P 的问题是:

- 钱借出去之后,很难知道它去干了什么;

- 很多借款周期长(6 个月、12 个月),风险难控;

- 对借款人监管不健全

Huma 完全不同:

- 用途非常明确:目标 80% 的资金用于 Payment Transaction Financing, 主要应用包括跨境支付结算和信用卡结算资金的短期垫资,目标 20% 的资金投放于流动性高的 DeFi 协议,以满足使用者赎回需求。

- 资金使用周期短,通常只需要几天;

- 资金用途透明,可追溯。所有的资金流都会在 Dune 上展示。Huma 2.0 每个月都会有月报。Huma Institutional 对其 LP 也有月报,并且 PWC 每年会有审计报告。

- 除了 DeFi (全球都还没有监管架构)这个环节,别的部分都在严格监管之下(Arf 是受监管实体,客户也都是受监管的持牌金融机构)。

5. Huma 跟供应链金融有什么实质性的不同?

首先,Invoice Financing / 供应链金融和 Payment Transaction Financing 在风险上有巨大的区别。

供应链金融,还款依靠的是应收帐,但只是应收帐,不是钱!!! 到期的时候,借款方有没有钱,或多或少有一定的不确定性,风险比我们愿意接受的高一些。

Payment Transaction Financing 区别何在?钱已经进入金融系统,缺的不是钱,而是快速到达目的地的方法。我们帮助钱快速到达目的地,实现更快结算,而借款方在原地把钱上链还给我们。说白了,现实生活中很多支付需要经过各级银行系统,就象传统邮寄似的,需要一级一级传递,我们直接用 stablecoin 转到目标地,就象电子邮件,快速到达目的地似的,提速并创造价值。我们只需要保证汇出方的钱被锁在 safeguarding 或者其它 custodian accounts,同时我们有 legal claim,就可以了。

其次,区块链技术为这二者产生的价值也有实质性的差异。供应链金融帐期一般 90 天到 180 天,快一两天影响不大。Payment Transaction Financing 能把支付从 T+3/T+4 变成 T+0/ T+1,这会让全世界整个金融提速,就象中国从绿皮火车进化到高铁,是实质性的变化。跑 100 米提高 0.1 秒和跑 5000 米提高 0.1 秒,影响和价值完全不在同一个层次。

6. Arf 如何做风控管理?

第一,Arf 的客户都是持牌的金融机构,并且大都在发达国家,比如美国,英国,法国,新加坡,和阿联酋。

第二,Arf 有一个完善的 transaction financing 风控模型。根据客户的财务和合规,及支付路径的风险,进行评级,目前只服务 Tier 1 和 Tier 2 的客户,不服务 Tier 3 或以下的客户。

第三,客户必须将终端客户的钱存进 Safeguarding acount,并将汇款凭证上传给 Arf,Arf 才会批准借钱。根据 S&P 过去二十年的统计,钱进入金融系统之后,坏帐率为 0.25%。由于 Arf 服务物件主要是发达国家的 Tier 1 和 Tier 2,并且帐期比较短,坏帐风险应该更低。

第四,帐期都是 1-6 天,如果客户有任何困难的迹象,Arf 很早就能知道,会调低限额或者停止放款。

第五,存进 Safeguarding account 的钱应该是专款专用。在最极端的情况下,当客户破产,我们认为我们对这些 Safeguarding account 的资金具有 legal claim。因为我们从来没有这样的坏帐,所以这一环节没有实际验证。

第六,所有的资金的管理都是通过 Arf Capital,一个 bankcrypcy-remote 的 SPV,来完成的。跟 Arf operating company Arf Financial 完全隔离。

第七,Private Placement Memorandum 有要求 Arf Capital 用自己的利润设立 2% 的 first loss cover,当出现坏帐的时候,最先受影响的是这个 First loss cover。

到目前为止,Huma 已经完成 39 亿美金的交易流水,没有任何信用坏帐。

7. 市场规模究竟有多大?既要高收益,又要低风险,市场会不会很小?

如果你用传统 APR 的视角来看,10% 是挺高的。但 Arf 的收费模式不是 APR,是每一笔交易的 payment transaction fee。整个支付行业收费都是这个模式。我在第 3 问里已经详细讲解了这个行业的一般收费标准,我们这个收费是跟行业大体一致的。我在第 6 问里也详细解释了我们的风控模型。我们认为用稳定币来为全球支付结算提供流动性最好地利用了区块链的一些技术优势,是对现有方案的降维打击。我们有信心继续管理好风险,并预期今天的收益是具有可持续性的。

其次,PayFi 市场整体规模相当大。已知的 PayFi 细分赛道主要有三块。同时,我们也认为 PayFi 可能会对别的领域也产生较大的影响,比如外汇汇率。

- 跨境支付垫资:全球有四兆美元被压在各类垫资帐户中。

- 信用卡支付:全球有十六兆美元的资金被用于信用卡结算。

- Trade Financing: 体量是全年十兆美元 – 帐期长,收益在很多地方也就比 10% 略高,我们现阶段不做这方面的生意。

跨境支付四兆美金锁在各类的垫资帐户,这全都是我们潜在的生意。就算扣除客户对敲,需求依然很旺盛。现在有很多客户在等著上线,已经在 pipeline 的客户需求是 Arf 目前业务 (~$60M active liquidity) 的 10 倍。问题不是有没有足够多的需求,而是怎么能尽快地帮助这些客户通过银行监管批准然后上线。

信用卡对于小微商户来讲,现金流压力会更大,愿意支付合理费用换取 T+0 或 T+1 到帐,对他们很有价值。 整个市场十六兆,就算是 1% 都是很大的市场。团队目前已与若干卡组织、收单行(Acquirer)或发卡行(Issuer)等角色洽谈合作资金需求动辄上亿美金。

总之,我们认为 PayFi 对跨境支付垫资和信用卡支付会带来颠覆性的变化,长久市场规模超大。同时,我们也必须承认这是一个很新的赛道,不是所有的事情今天都能看清楚,我要真说一个非常具体的市场大小,多半也不可信的。但只要看到这是区块链和稳定币的最好应用,并且我们已经有几十亿美金一定规模的流量来验证,持续努力前行,越来越多的机会会被发觉并能量化市场规模。

8. 你们和瑞波 XRP 有什么异同?

Huma 和瑞波处在同一个赛道,但实际存在两点非常关键的差异:

第一,瑞波过去主要依赖 $XRP 作为媒介来实现交易结算。XRP 不可避免会有比较大的波动,这对于客户以及自身系统来说都带来了很大的风险和不确定性。Huma 从一开始就坚定地选择了使用稳定币 USDC。不用揹著价格波动这个巨大的包袱。实际上,瑞波现在也意识到这个问题,他们也在尝试发行自己的稳定币。

第二,瑞波更倾向于采用一个 「封闭式(Closed Loop)」 的系统,他们希望所有环节都由自己完成。Huma 的理念是打造一个 「开放式架构(Open Stack)」,开放合作能带来更大的生态效应。在去年 7 月,释出了 PayFi 的 Open Stack,从底层的公链、稳定币、托管(custodian)等多个维度,联合了很多顶尖的合作伙伴,比如在支付协议层面与 Solana 和 Stellar 战略合作,在稳定币方面和 Circle 合作,在托管方面使用的是 Fireblocks。每一个环节,都选择了行业中最强的合作方,共同构建一个开放、高效、合规的支付解决方案。这让我们能够比较快地凝聚各大生态的力量来加快发展。

回到资料上,目前瑞波宣称交易量已经达到了 700 亿美金,用了 11 年时间。Huma 在过去仅仅两年多一点的时间里,已经实现近 40 亿美金的交易量。按照 Huma 现在的发展速度,预计在今年年底能突破 100 亿美金。如果一切顺利,在未来两到三年有望追上瑞波公布的交易量。

9. 你们做 Invoice Financing 或者信用贷吗?

我们老的文件里有提到 Invoice Financing 和信用贷。虽然 Huma 协议足够灵活,可以很好地支援这些应用,但基于我们对这个赛道的风险分析,我们在可预见的未来不会进入这个子赛道。在时机成熟时,我们会引入在相关方向有很强专业背景的第三方生态应用。

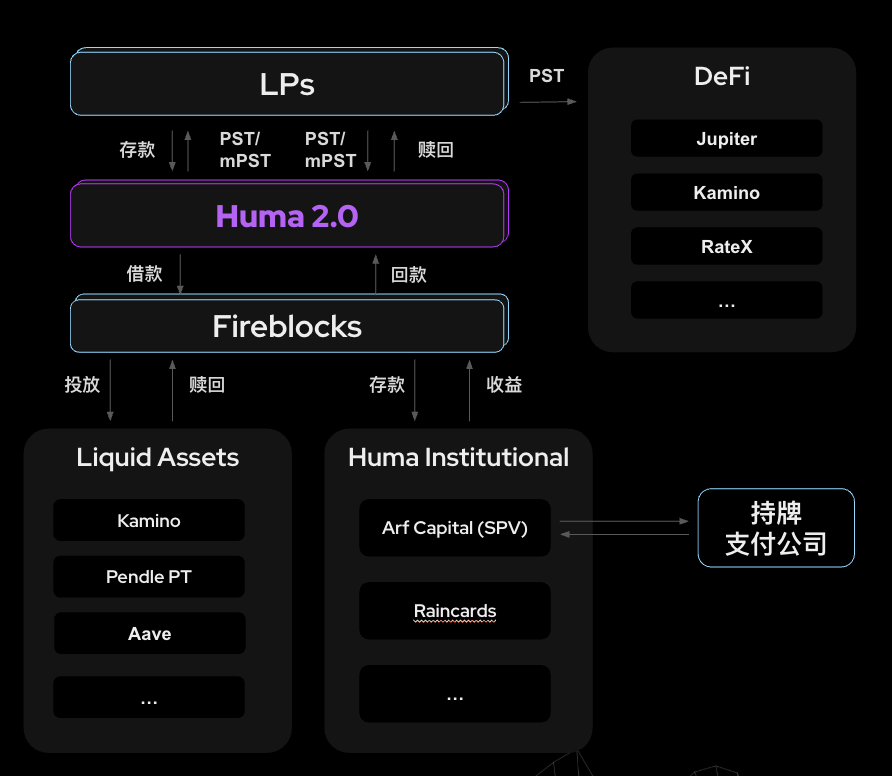

10. 使用者存入 USDC 后,整个资金的生命周期与收益回流的流程具体是怎样的?

下图包括了几个环节:

- 使用者跟 Huma 2.0 的互动

- Strategy Manager 从 Huma 2.0 借钱,投放到 PayFi assets 和 Liquid DeFi assets

- Arf 与其客户的流程

- PST 跟 DeFi 的 composability

LP 和 Huma 的业务流程:

使用者通过 Huma DApp 存钱后,就会拿到对应的 PST 或者 mPST。PST 的价值会随著时间往上走,如果现有的 APY 一年不变,一年后 PST 价值为 1.105。mPST 的价值在现在的设计下下,会稳定在 1.0(我们发现有人自己把自己的 mPST 燃烧掉了,对应的 USDC 就按比例分给别的 mPST 持有者,使得别人的 mPST 价值高于 1.0,这是让我们意外,大家也高高兴兴地发点小财)。使用者如果选择的是活期,随时都可以请求赎回。赎回请求提交后, 一般在 1-2 天之内钱就会存到您的钱包里,在个别情况可能需要七天。

PayFi Strategy 资金投放

这一步目前是在 Fireblocks 用严格控制的多签流程,等所有流程确定下来后,这部分也会被写进智慧合约里。

每天存进池子里的钱会被 Strategy Manager (多签) 取进 Fireblocks 钱包里,然后投放到事先已经批准的投资渠道里,目前被批准的是 Huma Institutional 那一端的 Arf pool,Kamino,Pendle PT,和 AAVE。

Huma Strategy Manager 每天会根据当天的赎回请求,决定从哪些 liquid DeFi protocol 里取出钱来满足赎回需求。

Arf 的资金投放

假设在澳大利亚想打钱到香港,无论是个人还是商户通常不会直接打款,而是会通过某个支付公司。这类支付公司就可能是 Arf 的客户。

由于 SWIFT 速度慢,价钱贵,支付公司大多数都不走 SWIFT。支付行业的常态是在目标地的一个合作伙伴那里存放一个月流水的 20-25% 用作垫资,以实现当天结算,达到好的使用者体验。但这些垫资对支付公司是沉重的负担。Arf 将垫资抽象成一个服务,底层用稳定币来实现。香港的支付公司 A 收到客户的汇款请求后,将客户资金存放到一个 Safeguarding 帐户后,将凭证发给 Arf。Arf 确认凭证后将需要的 USDC 达到目标地支付公司 B 的 USDC 帐号。目标地 off-ramp,跟收款方结算之后,再通知 A,A 然后用 Safeguarding 帐户中的钱打给 Arf, 完成整个流程,大概 1-6 天。

Arf 有一个功能强大的基于 Circle Ominbus 的 Treasury Management 系统,来完成跟客户及客户的合作伙伴之间的各种 transactions。假设某个客户的借款周期是三天。每一天,这个客户会还回三天前借的 USDC。同时,上传今天的汇款凭证,申请今天的借款,Arf 验证后,将 USDC 转到客户在世界各地的合作伙伴处。客户的合作伙伴会用这些 USDC 去完成结算,然后通知汇款方,也就是 Arf 的客户。

DeFi composability

我们已经在 Jupiter 和 Meteora 上线了 PST-USDC 交易对,满足大家 Swap 需求,下面会跟 Kamino,RateX 整合。这样,使用者可以根据自己的需要去 Swap,抵押借贷,Looping,和买卖 PT / YT。具体操作是在这些 DeFi 协议的 DApp 去完成。有几点要注意的:

- 目前池子的流动性比较浅。我们下面会上线 Kamino Liquidity Vault,Huma 也会为该 Vault 的 LP 提供 Feather 激励。这个会在一两个星期上线。

- 目前我们只支援 PST。如果你拥有的是 mPST,你可以先在 Huma DApp 换成 PST

- 如果你的 PST 有锁仓的话,当你把你的 PST transfer 出去的时候,你的 PST 就会被当成活期,你以前多拿到的积分会被扣除,但活期的积分会保留。

- X 上有人说有漏洞可以钻:先存 6 个月的,多拿积分,等空投后,立马到 Jupiter 去卖掉,实际存的是活期,拿的积分是 6 个月的倍数。在这里事先告诉大家,这一条路走不通,具体原因等我们空投的时候就会很清楚。所以请大家根据自己的实际资金布局来决定存几个月。

11. 由于资产要下链,有黑箱操作的嫌疑,你们如何能更透明?

这是这一次风波中,我们学到的最多的东西。我们原来在透明度方面做得不够。其实,我们其实绝大多数资讯都在链上,我们可以做得比现在好很多。

Arf 是瑞士受监管的结构,已经在严格执行相应的合规要求:

- 每月会给投资人出具 LP 报告;

- 每年会接受财务审计,合作伙伴是顶级审计公司 PWC (资诚);

- 所有资金流向、资产情况都在监管框架下运作,有完整记录。

同时,由于 Arf 借出去的是 USDC,还回来的也是 USDC,我们可以丰富我们的 Dune 来提高透明性。我们已于 4 月 15 号将 Arf 每天的借钱和还钱资讯加进了我们的 Dune。下面,我们会寻求方案进一步增加透明度的方案。

在 Huma 2.0 这一方面,由于所有资金流向都在链上,我们会完善我们的 Dune。在法务允许的前提下,更清晰地展示资金流向。另外,虽然没有这方面的要求,我们会主动给 LPs 提供月报。今天的合规架构是在 BVI,从中长期来看,我们希望能落地在美国的合规架构。

12. 你们发展的瓶颈在哪里?资金端还是需求端?

首先,一个跟今天 Crypto 认知不太一样的一个观点:我们认为 TVL 是 The Vanity Leaderboard,是花瓶,而不应该是衡量专案价值的核心指标。我们用的是 Active Liquidity,就是真正被用起来的那部分资金。TVL 反之,仅仅是我们放在池子里不产生收益的闲置资金。

基于这个认知,我们尽可能希望我们的资金利用率接近 100%,也就是说我们不希望募集资金然后到我们这儿闲置。不少 crypto 专案 「先圈钱再找需求」,我们是反过来,先确定需求,再设计活动募集相匹配资金。这也是为什么我们的池子往往几天就满了。

在不同时期,我们发展的瓶颈会不一样。在创业初期时时,难点在募资。当市场 对我们的活动参与积极性高的时候,瓶颈就不在资金端,重点就应回到需求端。

所以现阶段发展重点是需求端的拓展,特别是围绕我们目前两个主打业务方向:

1. 跨境支付的垫资需求

2. 信用卡

尤其在信用卡这块,我们正在与一些大型合作方推进深度合作,希望能将这块业务推向更大规模。我们相信这部分的潜力甚至远大于跨境支付,因为整个信用卡市场的交易规模达到了 16 兆美元。

如果将来在贸易融资(trade finance)领域出现非常靠谱、且拥有坚固结构(strong structure)和风控能力的合作机会,我们也会保持开放态度。但这在可预见的未来绝不会是我们最核心的方向,我们的重心仍然是发展 Arf 端的跨境支付场景。

13. 设想一个极小概率的最坏情境:假设在需求端真的出现了问题,发生了坏帐。对 Huma 的资金池中不同锁仓期限的影响会不同吗?

首先,请常见第 6 问了解我们的风控模式。

在最极端的情况下,首先,Arf 的 First Loss Cover (2%)会赔付,如果这还不够,PayFi Foundation 会利用它通过林润积累的保证金来陪付。如果还不行,池子会有一个 write off,所有的 PST 和 mPST 都会按比例受一定的影响,跟大家的模式和锁仓期没有关系。

14. Huma 作为一个有真实协议收入的专案,为什么仍然选择发币,成为第一个‘既有真实业务收入又发币’的专案?我们发币的真正动机和价值创造机制是什么?

我们不是非发币不可。以现在的业务模型,实体今年就能实现 Break-even,走传统融资和 IPO 是完全可行的路径。我们选择发币这条路,既有核心理念的原因,也有实际业务的考量。

一、理念层面:让普通人参与真正优质的资产机会

PayFi 不仅仅是技术革命,更是机会的重新分配。

我的老东家 EarnIn,做的是 「工资预支」 服务,放款规模达到每年 100 亿美元。它本质上也很赚钱,但在融债的时候却不是那么容易,原因很简单:它靠打赏赚钱,听起来不够 「传统」。最后他们只能去找 PE 借钱,PE 利用自己是唯一渠道压价。而更让我触动的是:那些收益率高的资产,最终都进了 Family Office、PE、银行的口袋,普通人根本接触不到。

我当时就想:如果我能做一个机制,让普通人也能合法合规地参与这些低风险、高收益的结构化资产,是不是更有意义?

Web3 和 DeFi 给了这种可能。如果不发币、不借助 DeFi,在纯 Web2 的监管架构下,这是不可能的。所以,发币,是希望改变 「富人越富」 的游戏,让参与门槛降下来,让价值真正流向社群。

二、业务层面:发币能打破资金和需求的增长制衡,加速构筑护城河

从商业的角度来看,目前业务端的增长是资金端和需求端的相互牵制:

- 有客户上线,但缺资金,速度慢;

- 有资金进来,但没有对应需求,也效率低。这种线性增长是安全的,但也限制了速度。

而通过发币,能:

- 解锁更多资金来源,不依赖传统机构的节奏;

- 实现去中心化供给,让 「流动性」 变成业务发展的推手;

- 更快速地匹配供需,让客户想上就能上,不被钱卡住。

在 Web3 这个高度开放的赛道,护城河靠的是规模、效率、团队执行力。要在模式还没有被复制之前,先做到不可复制的体量。

所以,从这个角度来看,发币不仅是价值观驱动,也是业务加速器 —— 既能体现我们的理念,又能服务于我们的增长。

15. 什么时候会发布 Tokenomics 细节?你们的 Token 除了治理之外,还有什么样的功能吗?

Tokenomics 的细节要等还没有完全确定,要临近 TGE 才能确定下来 。Token 并不只是简单的治理代币,是我们协议机制中的关键齿轮,它连线激励结构、增强产品体验。目前已经确定的治理意外的代币功能包括:

- ve 机制,强化长期系结与 LP & Token 双边激励

- Maxi 模式也会极大地丰富协议的经济模型,累计可观的协议资金储备,反哺协议生态,支援新功能、紧急兜底、以及未来的产品创新

- Token-Driven 优先权机制,比如加速赎回,在赎回限额帽上赎回,等等

16. 在风险事件发生时,不同 「防护机制」 之间的赔付优先顺序是怎样的?

在 Huma 协议中引入了传统结构化金融(Structured Finance)中的多个核心机制,以保障风险控制和投资人的权益。其中最重要的是 First-Loss Cover:

所有投到 Arf 的钱都通过一个 Bankcrupcy-remote 的 SPV。该 SPV 有各种各样的 Covenants 来保护投资人的权益,其中最想管的是 First loss cover,不会影响资金提供方。

Huma 协议不是单纯的资金池,而是一个有完整风险隔离机制的结构化资产平台。

Huma 致力于通过自己兜底、分层保护、简化设计的三层设计,为使用者打造了 「能理解、敢参与、被保护」 的可靠协议。

17. 为什么 Huma 选择链上融资(成本高、要让利社群),而不是选择更低成本的 Web2 融资(比如 6%-7% 的利率)来开展业务?

在没有足够体量之前,想从银行或者传统金融机构拿到低成本资金,是极其困难的。

DeFi 是早期最现实、最高效的融资路径。TradFi 不会雪中送炭,要等你到更大的规模才给资源;作为一个新型 DeFi 协议,我们当务之急是先把自己做大,然后嫁接传统金融的低成本资金。这是一个经典的 「鸡生蛋、蛋生鸡」 的问题。而 DeFi,给了一个加速前期发展、直接连线市场资金的机会。

从短期来看,DeFi 不是替代品,是加速器。DeFi 帮助我们实现资金端的快速启动与流动性启用,让我们能在客户需求释放时,第一时间给予响应,而不是 「因为缺钱错过了客户」。

从长期来看,DeFi 和 PayFi 是双轮驱动,并不是二选一,而是互相助力。TradFi 相对便宜的资金进来不仅会给我们带来资金的稳定性,同时也会丰富协议的经济模型。DeFi 的灵活性和激励机制能让我们跟高效灵活地跑起来。最终,两者相辅相成,构成我们成长的 「双引擎」。

18. 在协议中存入资金后会得到 PST 代币(无论是否锁仓),但 PST 都是同一个代币,没有区分 「活期」 还是 「锁仓」。担心如果锁仓获得的额外收益(Feathers)可以在尚未到期就卖出 PST,会不会导致未锁仓使用者权益被稀释。

为了实现跟别的 DeFi 协议做整合,PST 必须是同质化,不然不可能实现在各类 DeFi 协议中共用。如果使用者宣告锁 3 个月,但只锁到 2 个月就通过官方合作路径(如 Jupiter)卖出或转出,则会被扣回那部分超出的积分,不再享有 「额外收益」。换言之,锁仓获得的 Feathers 是与 「如约完成锁仓到期」 系结的,如果未达承诺周期就退出,则会失去那些 「超额加成」。

19. 如何在一级市场(官方平台)或二级市场中退出、赎回,尤其是协议当前实际流动性规模不大的情况下,能否及时把资金拿回?

我们会根据活期的金额来计划有多少流动性好的 DeFi 资产,以安排好资产组合,满足赎回要求。

专案的设计初衷是希望使用者主要走官方平台进行赎回,而不是直接去二级市场卖 PST,毕竟走二级是有磨损的。

PST-USC 在 DEX 上的池子在一开始并没有提供任何流动性激励的前提下,依然有约 14 万美元规模的资金进来,超过预期。 后续团队肯会对用 Feathers 激励,增加流动性。

20. 你们的护城河何在?

首先,在合规架构。今天,没有几家摸索出在合规架构下做我们这样的业务。Arf 的合规架构允许他向全世界的金融基金提供流动性,具有比较大的先发优势。Huma 2.0 在合规的情况下允许 Permissionless,别人要抄也得大半年。

其次,是规模。我们已经处理了三十八亿 U 的流水,并且还在高速发展,预计年末达到一百亿 U。一旦达到一定规模,后来者比较难以赶上。

第三,是 Partnership,大家已经知道我们跟 Solana, Circle 和 SDF 的正式合作,更大的合作关系今年下半年释出。

第四,是团队。我们团队核心成员全是实名,我和 Erbil Karaman 以前都有成功创业经验,并且负责过世界级的产品。我们俩也曾在美国最大的个人借贷公司 EarnIn 做 CPO 和 CTO,全球比我们更懂 Payment Financing 的可能不多。我们的 Chief Business Officer Patrick Campos 是结构化金融和通证化合规专家,走在美国和 UAE 通证化立法的最前端。

当然,任何 Crypto 专案别人都可以选择复制。但 PayFi 不是 Meme coin,需要的对行业的硬知识和经验。别人要来跟我们硬卷,我只能说欢迎,祝你好运!

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。