2.6 RWA和稳定币

2024 年,RWA(真实世界资产) 和 稳定币 成为加密市场的重要驱动力,推动了区块链技术与传统金融的深度融合。

RWA市场快速增长:

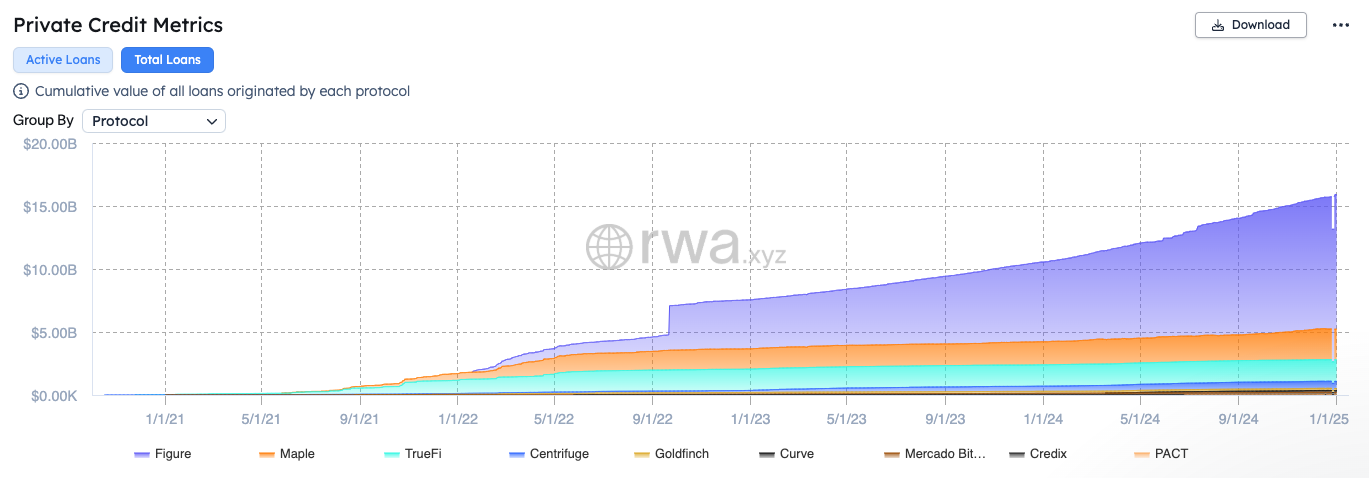

2024 年,链上真实世界资产 (Real World Assets, RWA) 市场继续扩大,总资产规模达 $15.2B,相比 2023 年增加了近 $7B,持有者数量突破 8 万人。从规模上,私人信贷 (Private Credit)占比最大,规模逐步扩大;美国国债类占比第二,规模也逐步扩大;商品、公司债券、股票等RWA资产规模较小,增幅较弱。

私人信贷 (Private Credit)在 RWA 市场中占据主导地位。Figure 继续保持领先,在总贷款量和活跃贷款存量方面占据超过 70% 的市场份额。老牌项目如 Maple、TrueFi、Centrifuge 和 Goldfinch 则维持了稳定的市场份额。

在RWA项目方面,Ondo Finance通过将美国国债和企业债代币化,锁仓量(TVL)突破30亿美元,成为RWA领域的标杆项目。MakerDAO通过推出RWA托管计划,将100亿美元的资产引入链上,推动其去中心化稳定币DAI的支持资产从加密资产扩展到RWA。OpenEden 是一个 RWA(真实世界资产)代币化协议,专注于美债上链,推出 OpenEden TBill Vault产品,允许用户用 USDC 铸造 TBILL 代币来获取收益,并与 Binance Labs 合作拓展市场。

在RWA创新上,USUAL是一个创新型RWA稳定币协议,推出了由现实世界资产(RWA) 1:1 支持的无需许可且完全合规的稳定币USD0,目标是整合各个平台/公司的RWA 代币流动性,将CeFi和DeFi融合。Usual与多个去中心化金融(DeFi)平台和协议进行了集成,包括借贷平台Morpho、收益平台Pendle等,其链上总锁定价值(TVL)超过$1.6B,展现了其在稳定币领域的强劲增长势头。

2024年,大型金融机构也在布局RWA赛道。贝莱德 (BlackRock) 在以太坊网络上推出了首个代币化资产基金BUIDL,并与 Securitize 和 Circle 合作,支持 24/7 实时申购和赎回。稳定币 USDT 发行商Tether 宣布推出资产代币化平台 Hadron by Tether,目标是简化现实资产(股票、债券、房地产、基金和忠诚度积分等)的代币化流程。

稳定币快速发展:

稳定币在 2024 年的总供应量达到历史新高 $200B,成为加密市场的核心驱动力,不仅是价值锚定工具,也是 DeFi 协议和交易所的流动性基础。

在稳定币赛道,USDT继续保持领先地位,市值和流通量均实现显著增长。USDT在多个区块链网络上(包括波场和以太坊等)进行了多次增发,截至2024年12月,USDT的市值已突破1400亿美元,较年初增长近500亿美元,增幅超过55%。

同时,Ethena是今年稳定币项目中表现最为优秀的一个,并进一步催生了生息稳定币的热潮。Ethena推出的USDe市值突破$5.9B,不仅为主流DeFi协议如Aave、Maker、Morpho、Pendle等贡献了大量的新增流动性,还是这些DeFi协议收入的主要来源。

除了在加密领域快速增长外,稳定币在全球支付和跨境汇款等领域的应用也在加速普及。根据Castle Island Ventures和Brevan Howard Digital的测算,2024年上半年稳定币的支付结算量已达到约2.62万亿美元,预计全年将突破5.28万亿美元。链上稳定币每月约有2000万个活跃地址进行交易,超过1.2亿个地址持有非零稳定币余额。

在新兴市场,巴西、印度、印度尼西亚、尼日利亚和土耳其等地区,稳定币的使用已超越传统加密交易范畴,融入日常金融活动。调查显示,69%的受访者使用稳定币进行货币替代,39%用于支付商品和服务,39%用于跨境支付,另有20%至30%的受访者将稳定币用于薪酬支付和商业活动。总部位于非洲的跨境支付公司Juicyway已经处理超过13 亿美元的稳定币交易量。尼日利亚在全球加密采用率中排名第二。

2024年,大型企业和银行也在争相布局稳定币赛道,美国在线支付公司PayPal推出了与美元挂钩的稳定币PayPal USD,并在9月宣布允许商家通过其商业账户购买、持有和出售加密货币。此外,Stripe以11亿美元收购稳定币平台Bridge,恢复了美国企业通过以太坊、Solana和Polygon上的USDC进行加密支付的服务。 日本三大银行 — — 三菱日联金融集团(MUFG)、三井住友银行(SMBC)和瑞穗银行(Mizuho)在2024年9月联合推出名为“Project Pax”的跨境支付系统,以稳定币取代传统跨境支付中的中介银行,提高效率、降低成本。

2.7 TON生态的爆发

2024 年,TON公链凭借Telegram的庞大用户基础和创新的Mini App产品模式及空投玩法,在游戏和社交领域实现了大规模爆发。Notcoin、Hamster、Catizen等社交游戏的爆火,在短时间内迅速吸引了大量的Web2和Web3用户,提升了TON公链的链上活跃度和市场热度。

(数据来源:tonstat.com)

NOTCOIN 成为现象级应用,凭借其 Tap-to-Earn 模式,在上线一周内吸引了 500 万用户,仅几个月内用户量突破 4000 万,成为 Telegram Apps Center 热度最高的 Web3 应用。其代币以 超过 10 亿美元的 FDV 公平发行,引领了 Telegram Mini Apps 热潮。

继 NOTCOIN 之后,Catizen、Dogs、Hamster Kombat、Uxlink等游戏和社交应用的持续爆火,加上空投激励和代币上线的财富效应,这些 Mini App 项目成功聚焦了市场注意力。

TON 凭借 Telegram 庞大的用户基数(超 9 亿 MAU),为 Web3 项目提供了强大的用户和流量入口。众多 Web3 项目借助 TON 来扩展用户群和社区流量。用户和流量的聚焦也推动 Telegram 在 2024 年实现首次盈利,Premium 订阅用户数量突破 1200 万,全年总收入超过 10 亿美元。

尽管 TON 在游戏和社交生态取得巨大成功,但其 DeFi 和其他生态发展相对薄弱,主网更像是一个流量池和用户服务平台。随着生态内同质化项目增多,财富效应逐渐减弱,用户黏性显著下降。竞争的加剧和项目热度的消退使 TON 生态的链上活跃度在年底出现明显下滑趋势。

3. 2024年加密市场融资状况与投资趋势

2024年,加密市场的融资情况呈现出多元化与逐步回升的趋势。尽管市场经历了过去一年的波动,但创新项目和技术驱动型项目仍吸引了投资者的关注,特别是在Web3基础设施、DeFi、CeFi、游戏和AI+区块链等领域,融资活跃度和金额都有显著增长。

3.1 投资环境回升与资金注入

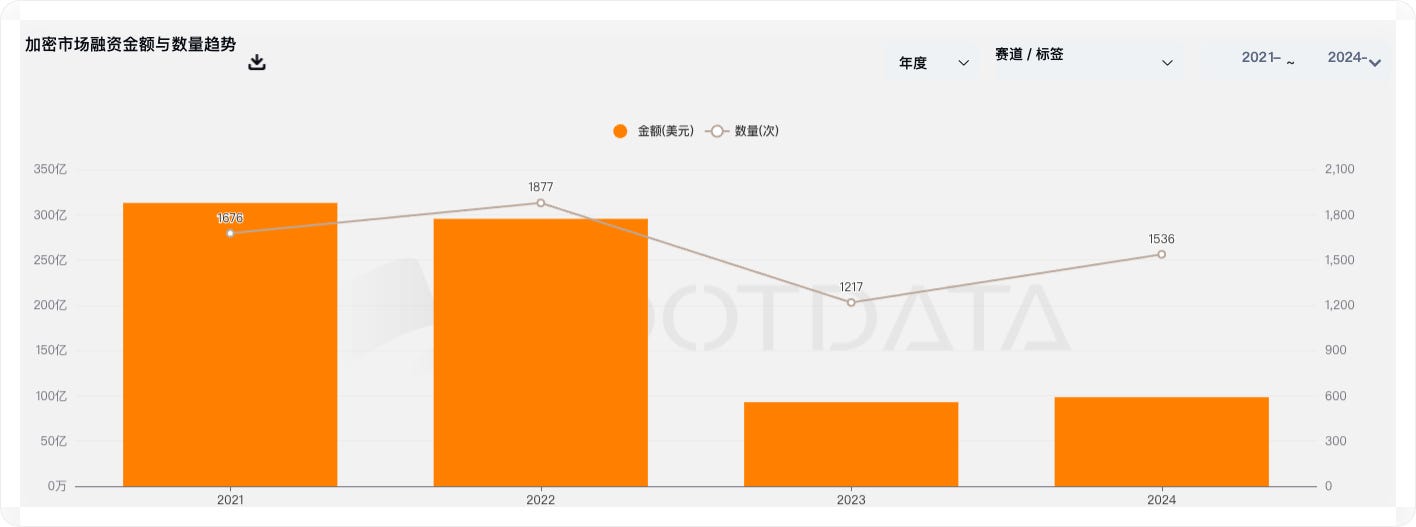

从整体融资数据来看,2024年是加密市场融资回升的一年。据RootData数据统计,2024年加密货币和区块链领域的一级市场共披露投融资事件1536起,融资总额超101亿美元,平均融资金额为913万美元,融资金额中位数为410万美元。

从融资数量和融资金额来看,2024年度投融资市场情况与2023基本相当,后者为1217笔交易共完成 93 亿美元融资。但与2021年和2022年的融资金额和数量相比,有不小的差距,反映出加密市场融资情况有一些好转,但远未恢复到上一轮DeFi牛市的巅峰期,整体市场投资趋势偏向谨慎和理性。

3.2 资金流向与赛道热度:

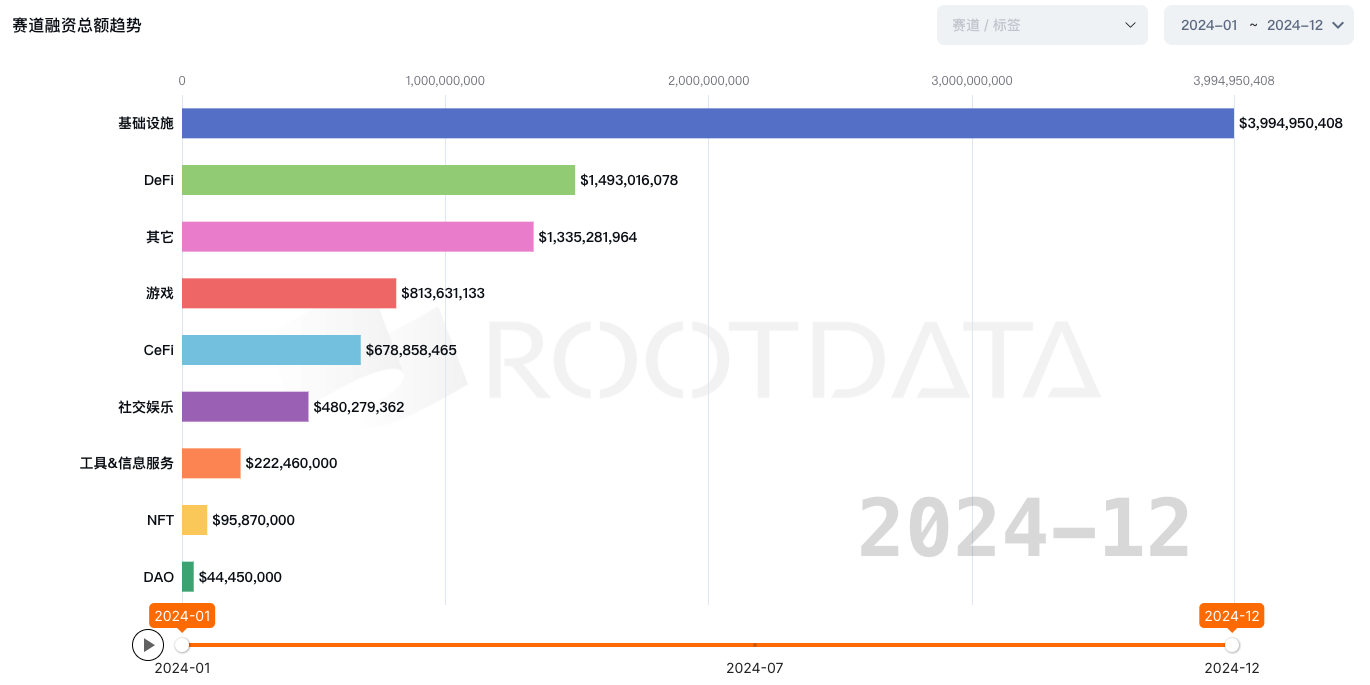

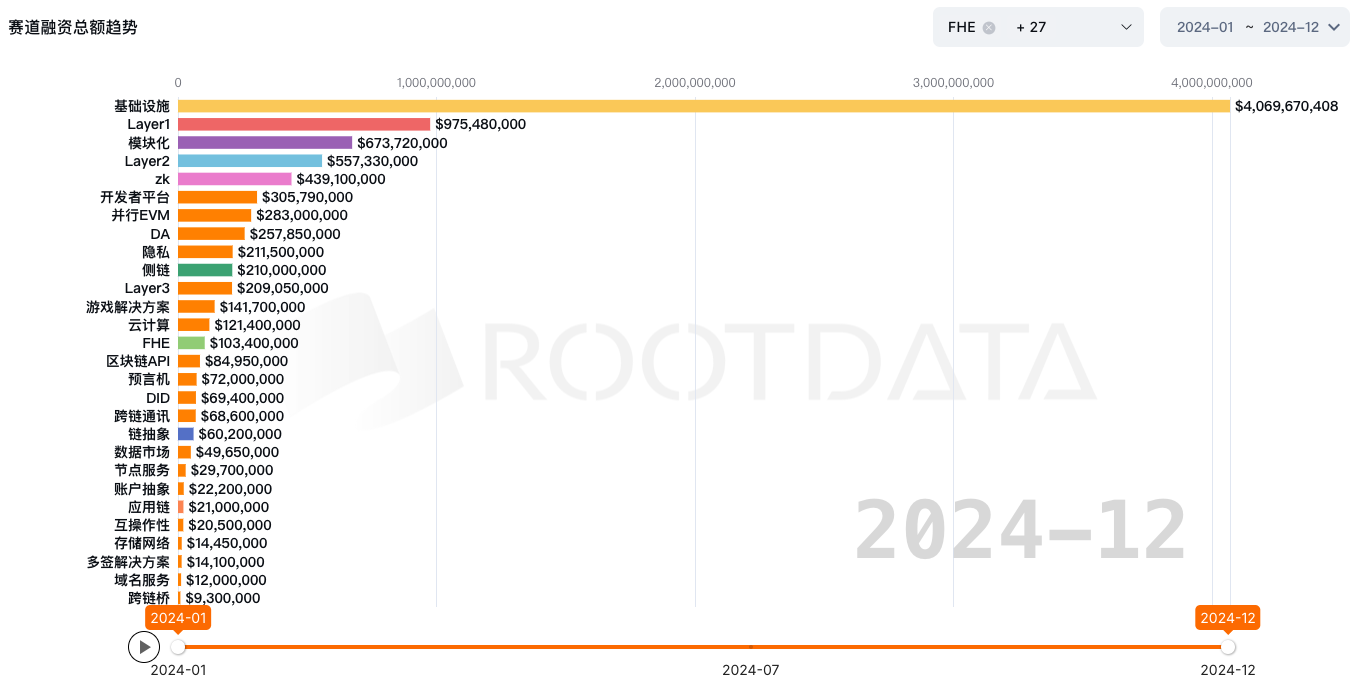

2024年,加密市场的资金流向呈现出明显的聚焦趋势,多个赛道成为投资者关注的焦点。根据RootData的数据统计,Web3基础设施、DeFi、游戏和CeFI、社交娱乐和AI赛道获得的融资最多,特别是Web3基础设施赛道获得了将近40亿美元的融资,占总融资金额比重将近40%。

在Web3基础设施大赛道里,可以看到2024年,包括Layer1、模块化区块链、Layer2、ZK、并行EVM、DA、侧链、Layer3等在内的公链基础设施和L2扩容方案成为投资机构的首选。这也从侧面反映出投资机构的重基建的偏好。

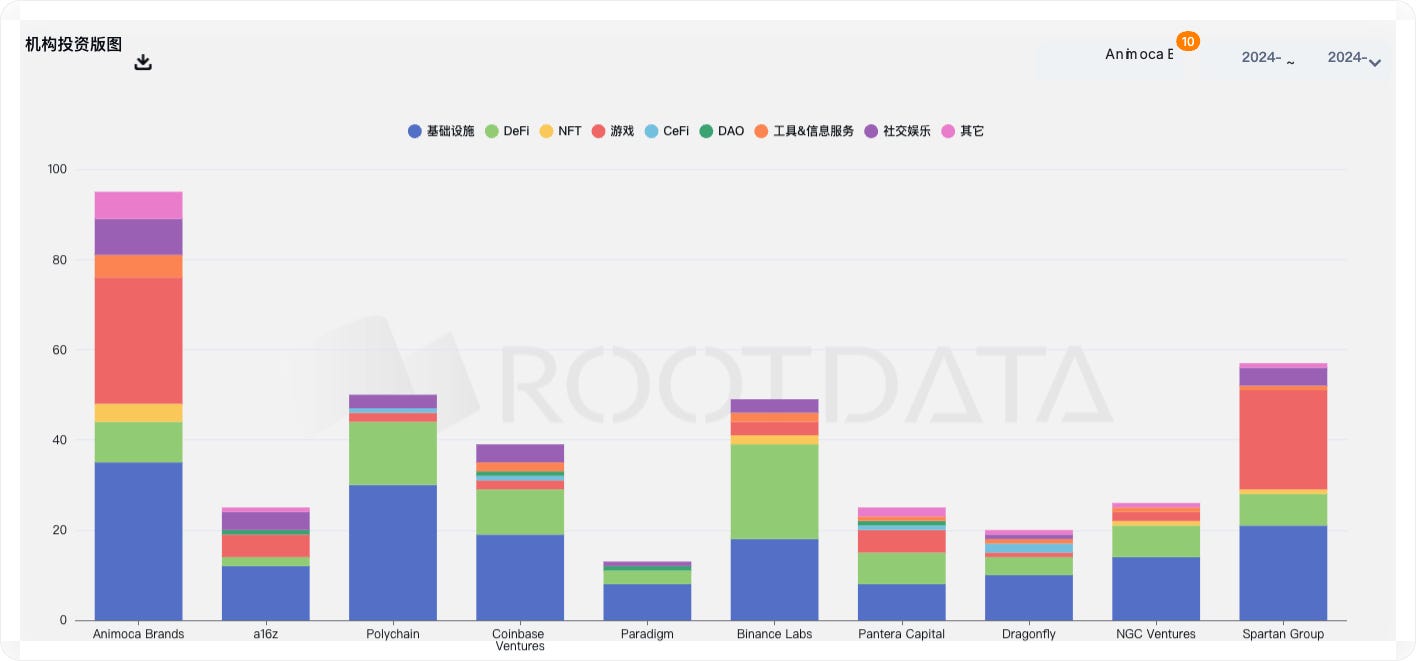

知名的VC机构如Animoca Brands、Andreessen Horowitz (a16z)、Polychain、Coinbase Ventures、Binance Labs、Spartan Group、Paradigm等在2024年加大了在区块链和Web3领域的投资力度。从其投资偏好来看,投资机构均偏向于Web3基础设施和DeFi领域的投资,Animoca Brands和Spartan Group偏好基础设施和游戏赛道,两者投资的数量最多。

3.3热门投资案例

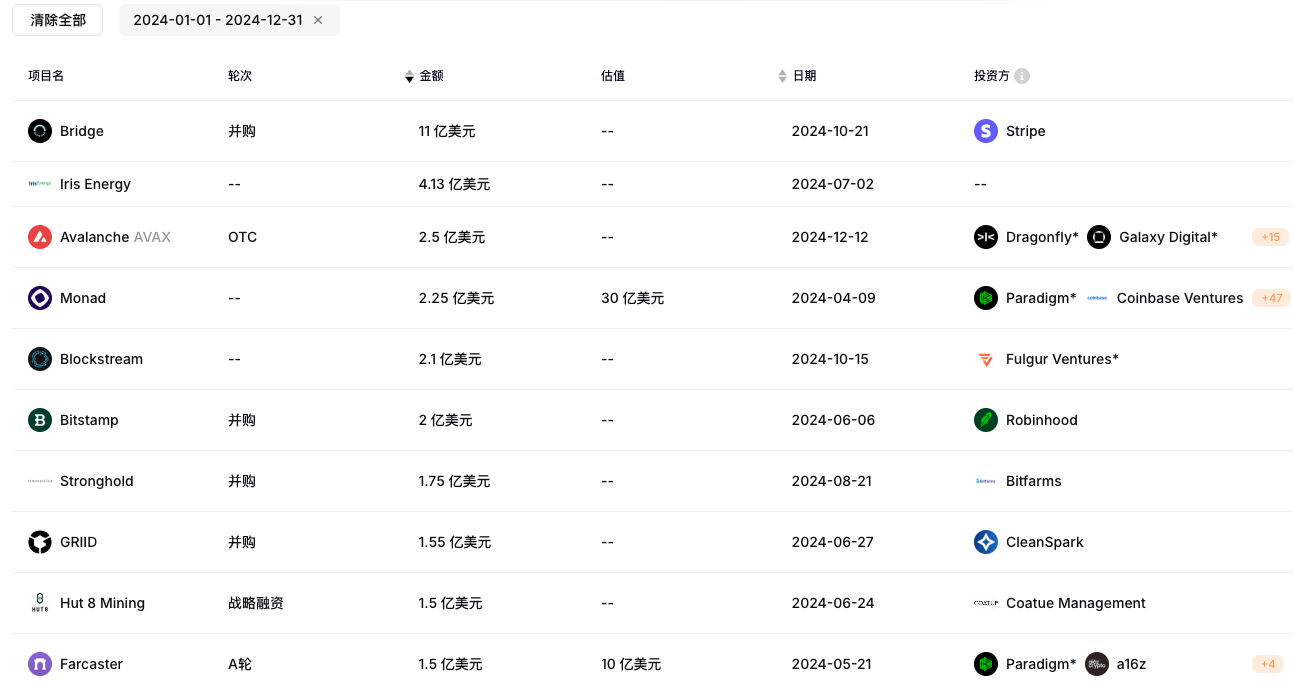

2024年Web3区块链项目融资中,典型的案例包括Monad公链的2.25亿美元,Farcaster A轮1.5亿美元,Berachain B轮1亿美元,EigenLayer B轮1亿美元,HashKey Group A轮1亿美元。

(2024年区块链融资金额Top10,数据来源:ROOTDATA)

这些项目的融资规模表明,投资机构更加青睐于那些具有明确商业化路径和创新技术的项目,资本开始集中在具备长期增长潜力、具有跨链能力和可扩展性的协议上,Web3投融资市场逐步从早期的“泡沫式”投资回到理性、技术驱动的资金流动。

3.4 加密项目并购(M&A)活动的兴起

随着加密市场的成熟,并购(M&A)活动成为2024年加密市场投融资的另一大亮点。许多大公司通过收购创新项目和技术来增强自身的竞争力。其中支付公司Stripe 以 11 亿美元收购稳定币支付平台 Bridge,成为加密领域最大一笔收购交易。其他的并购案例包括Robinhood以2亿美元收购加密货币交易所Bitstamp,比特币矿企 Bitfarms 以 1.75 亿美元收购 Stronghold Digital,矿企 Cleanspark 以 1.55 亿美元收购比特币矿商 GRIID,Riot Platforms 以 9250 万美元收购 比特币挖矿基础设施和托管服务平台Block Mining。并购趋势显示,大型公司正通过吸收创新项目与技术来强化市场地位。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。