引言

2024年,全球加密市场经历了深刻变革与多重挑战。从年初现货比特币ETF的通过,到市场波动、比特币L2和ETH L2技术创新,以及Meme和AI Agent赛道的爆发,再到去中心化应用(DApp)的普及,这一年无疑是加密行业不断演进的一年。虽然宏观经济环境复杂,加密资产的需求依然强劲,去中心化金融(DeFi)、Web3技术、Layer 2扩容解决方案、AI Agent和创新项目持续引领行业前沿发展。

与此同时,传统金融机构与企业的深度参与进一步推动了加密行业的主流化进程。现货比特币 ETF 的获批、机构资金的大规模涌入,以及基于 RWA 的金融产品创新,使得2024年加密市场在复苏与创新中呈现多元化发展格局。根据市场数据,2024年加密市场总市值从年初的 1 万亿美元攀升至 4 万亿美元,年度增长率高达 300%,标志着行业在技术突破与市场拓展双轮驱动下进入新的发展阶段。

进入 2025 年,全球经济环境与加密行业仍将面临更多的不确定性。在此背景下,市场如何在监管约束中寻求创新突破,成为影响行业可持续发展的关键课题。作为 Web3 行业的深度参与者,Web3Port 结合自身业务实践与行业洞察,系统梳理了 2024 年加密市场的核心变化,并对 2025 年市场趋势进行了前瞻性展望。我们希望这份报告能够为行业从业者提供清晰的市场洞察,帮助他们在瞬息万变的环境中制定明智的决策,推动 Web3 生态的健康与可持续发展。

第一部分:2024年度加密市场总结

1. 市场概况与表现

在经历了2021年的历史性暴涨和2022年市场的寒冬之后,2024年是加密市场逐步恢复并继续增长的一年。尽管全球经济和金融市场面临通胀压力、利率上升以及地缘政治风险等外部挑战,加密市场依然展示了相对较强的韧性,成为资本避险的一个新兴方向。总体来看,市场呈现出“恢复性增长”和“技术创新驱动”的特点。

1.1 市场规模与市值波动

2024年,加密市场的总市值呈现恢复性增长,从2023年Q4至2024年底,加密货币市场总市值从$1万亿持续增长到$4万亿,累计增幅300%。

比特币(BTC)作为市场龙头和核心驱动力,总市值在2024年Q2突破1万亿美元,并于Q4受到特朗普竞选利好消息的推动,价格首次突破10万美元,市值超过2万亿美元。

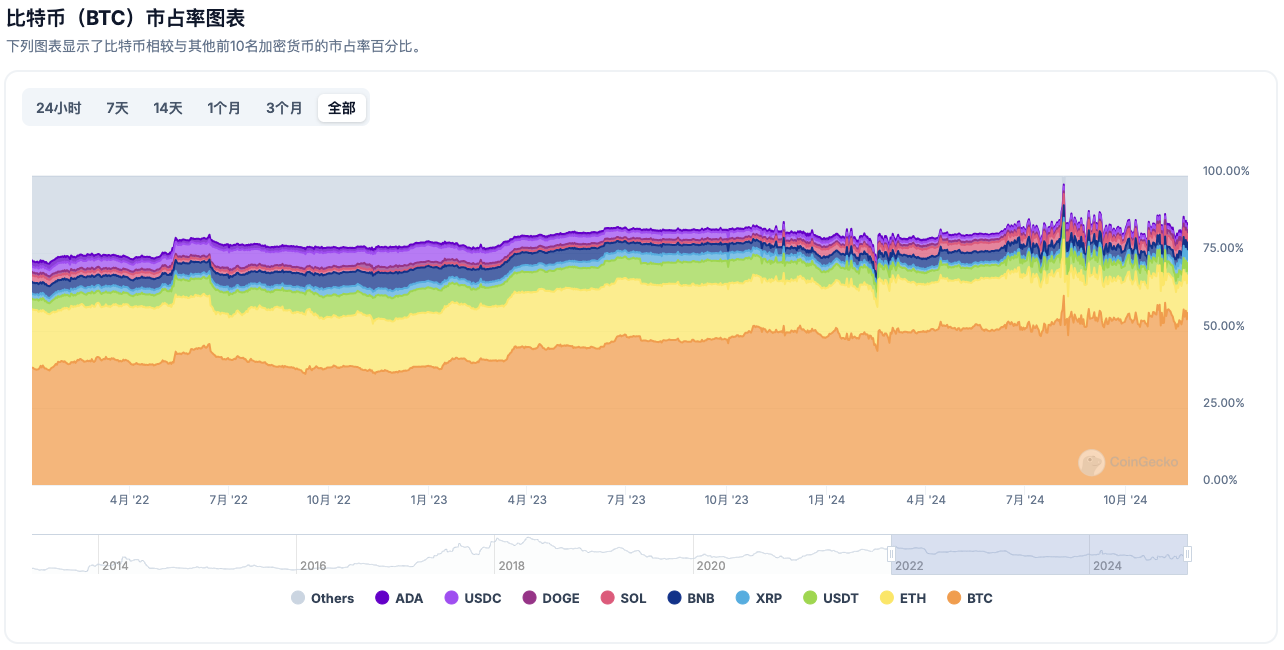

同时BTC的市场占有率(Top10加密货币的市占率)也进一步提升,目前已超过55%,巩固了其在加密行业的主导地位。ETH虽然在2024年也获得了发展,但整体走势相比BTC明显偏弱,其对BTC的汇率持续走弱,面临不确定性。其他Top 100的山寨币种,能跑赢BTC的有限,在ETH没能爆发的情况下,山寨币市场缺乏动力和市场炒作基础,市场波动性明显,赚钱效应偏弱。

1.2 ETF & 机构投资者的参与

2024年,加密市场最为显著的特点之一是机构投资者的参与加深。在传统金融市场的不确定性背景下,越来越多的传统金融机构开始关注并布局加密资产,许多大型金融机构纷纷进军加密市场,提供多样化的金融产品和服务,进一步推动了市场的成熟与规范化。

-

现货比特币ETF的通过:2024年1 月 11 日,美国证券交易委员会(SEC)同时通过了 11 支现货比特币 ETF。比特币现货ETF的通过,方便了机构投资者投资加密市场。目前比特币ETF市值规模达到$1104.94亿,总资产管理规模$1118.58亿,占据BTC总市值的5.89%。

-

支付巨头和银行的参与:PayPal在2024年开始提供比特币和其他加密货币的支付和存储服务,并推出了PYUSD稳定币。黑石集团(BlackRock)等机构也加大了在加密市场的投资,特别是在比特币ETF和区块链基础设施的投资方面,成为了市场的一大亮点。这些机构不仅为加密市场带来了资金,还推动了市场的合规性进程。

-

机构化金融产品的创新:2024年,加密衍生品市场进一步发展,机构投资者逐渐对加密期货、期权和ETF等衍生品表现出浓厚兴趣。比特币ETF和以太坊期货合约成为了重要的投资工具。这些产品的推出,尤其是在美国市场,为加密资产的传统金融化奠定了基础。

1.3 去中心化金融(DeFi)的持续增长

去中心化金融(DeFi)仍然是2024年加密市场的重要亮点之一。DeFi生态系统继续扩展,并且在交易量和用户基础方面均表现出增长的势头。尤其是在以太坊网络上,DeFi协议的创新和应用层出不穷。DeFi不仅涉及借贷、交易和流动性挖掘等基础金融服务,还逐步向保险、衍生品交易、算法交易等复杂金融产品延伸,展现了其超越传统金融体系的潜力。

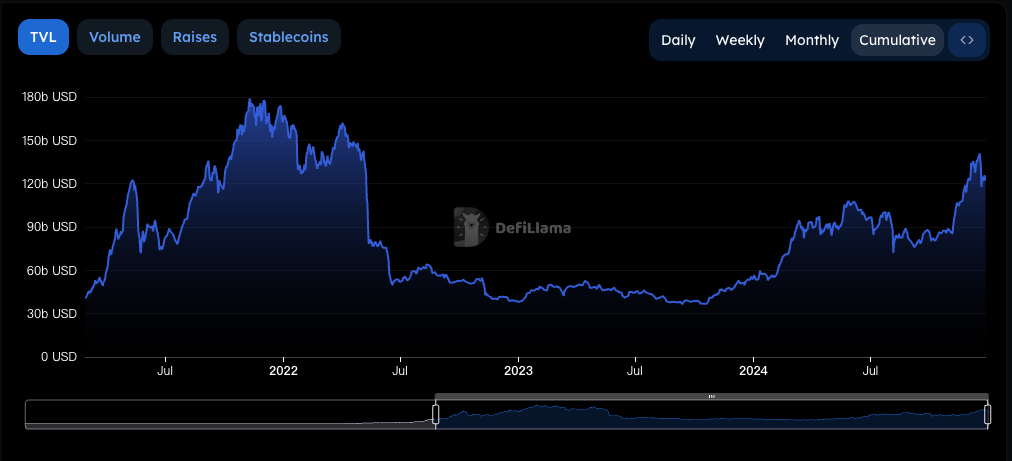

2024年,DeFi市场的总价值锁仓(TVL)规模呈现稳步上升趋势,从年初的$54B上涨到接近$140B规模,达到2021–2022年DeFi summer牛市的80%左右。

主流DeFi协议如Aave、Uniswap和Compound等,都在2024年完成了技术升级,提升了其产品的效率和用户体验。例如,Uniswap在2024年通过推出新一代的自动化做市商(AMM)机制,提升了交易的流动性和效率,吸引了更多用户参与其中。Aave的TVL更是达到历史新高,突破$20B,超过2022年巅峰期的$20B TVL。

2024年,去中心化稳定币的概念逐渐成为DeFi生态中的核心组成部分。像Dai、Frax等去中心化稳定币在DeFi借贷、支付和兑换等环节中的应用逐步增加,推动了去中心化金融的稳定性和实用性。同时新型稳定币项目Ethena推出的USDe市值突破$5.9B,Usual.money推出的USD0市值突破$1.7B,为DeFi生态贡献了新增的流动性,主流DeFi协议如Aave、Maker、Morpho、Pendle等其TVL的大部分和收入均来自于Ethena和Usual.money等项目。

1.4 MemeCoin 和AI赛道的爆发

2024年,MemeCoin和AI赛道跑赢其他叙事,成为加密市场回报率最高的两大赛道。Coingecko的数据也证明了这一点:

以 Pump.Fun 为首的 meme发行平台、交易型BOT和行情工具的发展,推动了 meme 热潮。其整体发展以GOAT为AI Meme叙事起点,AI发射平台(Virtual、GRIFFAIN、Clanker)为爆发,AI框架(Ai16z & ELIZA、zerebro、swarm)为高潮,获得了市场大部分的关注。

而随着MemeCoin和Ai赛道市场的日益壮大,它们不再是短期炒作的工具,而是成为加密市场的重要叙事赛道、市场趋势和驱动力。

1.5 市场波动与宏观经济影响

2024年,全球经济和金融环境的不确定性对加密市场的影响仍然显著。全球股市的波动、美元的强势以及央行政策的变动,依然是影响加密市场的重要外部因素。比特币和以太坊等主流加密资产的价格波动,时常会与传统金融市场(美股指数)的波动同步,尤其是在宏观经济不稳定时,加密市场往往面临较大压力。

总体来看,2024年的加密市场在波动性与增长性之间维持了一种微妙的平衡。机构资金的持续涌入、去中心化金融(DeFi)的成熟、NFT领域的创新等内在驱动因素,与外部的政策环境共同塑造了市场复苏的主基调。

现货比特币ETF的通过

2024年1 月 11 日,美国证券交易委员会(SEC)同时通过了 11 支现货比特币 ETF。这一具有里程碑意义的事件为机构投资者进入加密市场铺平了道路,对行业发展产生了深远影响。ETF 的推出使得比特币成为更主流、更受认可的投资工具,推动了加密市场的进一步成熟。

现货比特币ETF的推出不仅降低了传统机构进入加密资产领域的门槛,还标志着监管机构对加密市场态度的重大转变。ETF的批准被认为是推动比特币价格突破历史新高的关键因素之一,进一步巩固了其在投资者心中的数字黄金地位。

美国降息与其市场影响

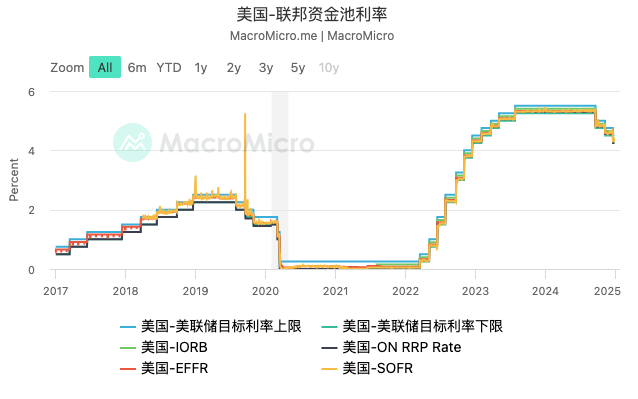

自2022年3月以来,美国联邦储备委员会(Fed)开始了新一轮的加息周期,共进行了11次加息,将联邦基金利率提高到5.25%-5.50%的区间,这是自2007年以来的最高水平。

2024年,美国联邦储备委员会(Fed)结束了自2022年3月以来的加息周期,开启降息进程。美联储在2024年9月首次降息50个基点,随后在11月和12月再次降息25个基点,使联邦基金利率区间从5.25%~5.5%降至4.75%~5%,总计下调1个百分点,为两年来最低水平。

美国的加息和降息周期对加密市场的影响深远:

-

加息阶段:增加了市场的波动性,压缩了风险资产的流动性,使加密市场面临一定压力。

-

降息阶段:缓解了市场流动性紧张的局面,吸引更多资金涌入加密资产,刺激了市场回暖。

降息政策还带动了包括比特币和以太坊在内的主要加密资产价格上涨,同时推动了资金流向去中心化金融(DeFi)和现实世界资产(RWA)Token化等领域。

特朗普当选美国总统的加密效应

2024年11月6日,特朗普成功击败哈里斯,当选新一任美国总统。这一结果被视为加密行业的重要利好,特朗普在竞选期间承诺支持加密货币发展,被誉为美国首任“比特币总统”。

自特朗普胜选以来,比特币价格从7万美元大幅拉升,在短短几周内突破10万美元大关,市值也随之达到2万亿美元的历史新高。主流币和少部分山寨币市场在这一利好推动下全面上涨,市场情绪明显回暖,开启了新一轮上涨周期。

特朗普的加密友好政策,包括推动监管框架的明确化与促进机构资金流入,为行业发展注入了信心,也进一步推动了美国成为全球加密资产的创新中心。

2. 热门赛道与技术创新

2024年,加密市场多个赛道表现出显著的发展势头,涵盖了去中心化金融(DeFi)、Layer 2解决方案、比特币L2、MemeCoin赛道、AI+区块链、现实世界资产(RWA)与稳定币、TON生态等领域。这些赛道不仅推动了加密市场的技术创新,还大幅扩展了区块链技术的实际应用场景,为未来的市场增长奠定了坚实基础。

2.1 去中心化金融(DeFi)的持续扩展

作为加密市场的重要组成部分,去中心化金融(DeFi)在2024年展现出强劲的扩张态势,不仅局限于交易和流动性挖矿,还深入到借贷、衍生品、再质押和流动性聚合、以及稳定币等领域,推动了金融服务的去中心化与创新。

-

去中心化交易所(DEX)与流动性池的进化

2024年,去中心化交易所(DEX)通过技术升级和机制优化,进一步提升了用户体验和市场效率。例如,Uniswap V4引入了动态流动性池管理机制,使流动性提供者能够根据市场波动动态调整资产配置,显著提高了盈利能力。

同时,跨链交易和多链支持成为了DEX发展的重要趋势。以LayerZero和Wormhole为代表的跨链消息&协议主网与代币上线,为资产在多链之间的高效流转提供了底层支持。跨链桥项目(如Stargate、Hop Exchange、Across、Synapse Bridge等)在这一年取得了显著增长,为DeFi整体效益和互操作性做出了重要贡献。

通过跨链协议和跨链桥,DEX的交易对不仅限于单一区块链网络,多个区块链之间的资产可以自由流动。这种跨链流动性大大提升了DeFi的整体效益,并增强了区块链应用的互操作性。

-

去中心化借贷平台的创新

去中心化借贷平台在2024年继续成长,尤其是Aave、MakerDAO、Morpho等项目,在借贷、杠杆和质押等方面进行了多个创新。Aave 在 2024 年通过动态调整机制进一步降低了借贷成本,帮助用户在不同市场环境中获得更加灵活的融资选择。Morpho和Aave通过整合Ethena的sUSDe,不仅大幅提升了其TVL,也获得了更高的收入来源。MakerDAO和Aave继续在RWA市场发力,允许RWA资产的抵押借贷,推升了其TVL和资产流动性水平。

去中心化借贷的透明性和灵活性,正在为全球无法接触传统金融服务的人群提供重要的金融支持。预计随着去中心化身份(DID)和信用评分系统的发展,DeFi借贷将成为未来全球金融服务的重要组成部分。

-

去中心化衍生品平台的爆发

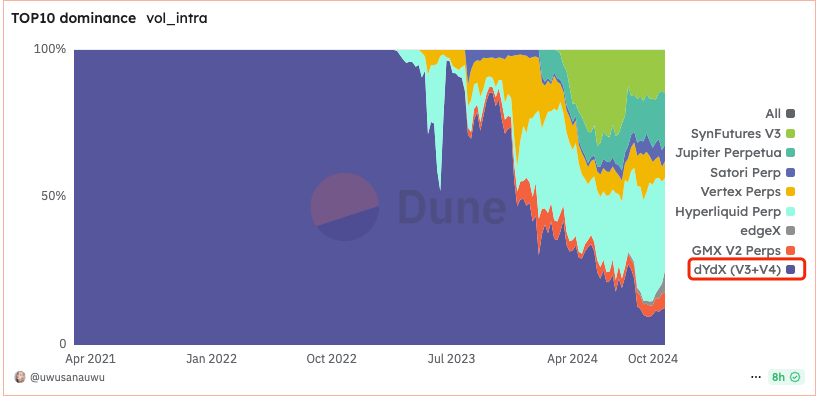

得益于Layer2解决方案的发展,去中心化衍生品市场在2024年继续成长,以GMX为代表的创新流动性激励模型成为市场主流,订单簿和AMM的机制逐步融合,老牌衍生品平台Dydx通过应用链的方式来提升市场竞争力。其中SynFutures和Hyperliquid在2024年获得了快速发展,市场占有率得以大幅提升。特别是Hyperliquid表现尤其优秀,其在衍生品市场的占有率逐步跃升为第一。

Hyperliquid通过将其代币的31%(按TGE上线价格价值约18亿美元)直接空投给社区(而非分配给风险投资机构),创造了一波新的空投财富效应。这一创新的社区导向分发模式打破了VC主导的市场格局,激发了社区用户的忠诚度与参与度。这一行为吸引了大量资金(几十亿美金体量)跨链到Hyperliquid平台,进一步推动平台上现货资产出现10倍至100倍的涨幅,形成了强大的资金聚集效应和市场关注度。

-

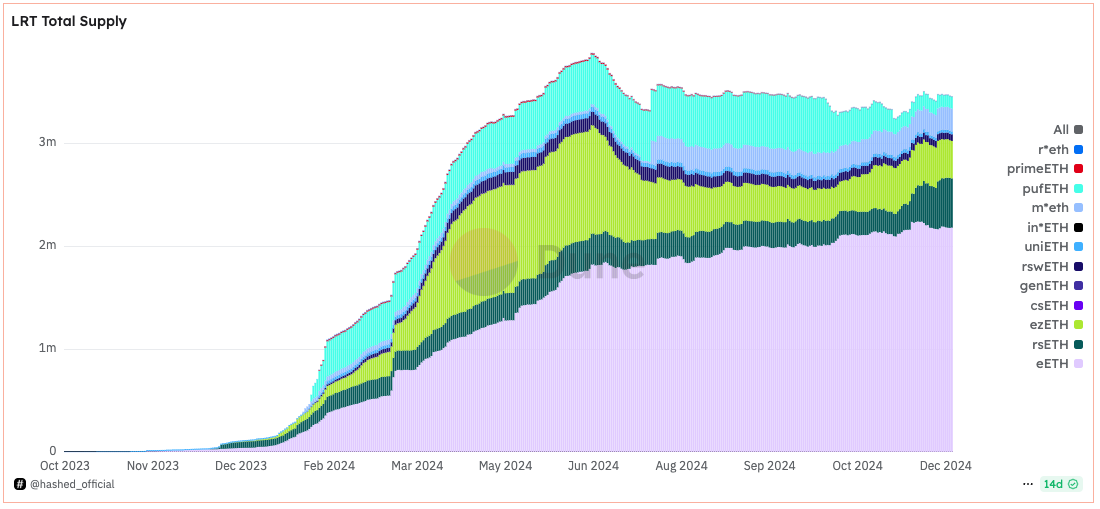

LRT赛道的爆发

LRT赛道的爆发是2024年DeFi领域里的重要叙事,这个叙事由EigenLayer引发并产生了2个子生态。

EigenLayer 是一个基于以太坊的再质押(Restaking)协议,允许用户将 ETH、lsdETH 及 LP Token 重新质押在其他侧链、预言机、中间件等,作为节点并得到验证奖励,第三方项目可以享受到 ETH 主网的安全性,ETH 质押者也能得到更多收益,实现双赢。

围绕EigenLayer生态,LRT(流动再质押)赛道项目涌现,包括Ether.fi、Puffer Finance、Kelp DAO等,这些LRT赛道项目为了争夺市场资源(ETH质押),通过空投积分、多重空投激励等方式展开了LRT War。巅峰期EigenLayer网络上质押的TVL超过$20.12B,ETH质押量超过3.88M ETH。目前EigenLayer主网已上线,LRT赛道的热门项目也均已上线,整体市场表现相比其产生的超高的市场热度来说偏差。

同时,EigenLayer通过再质押汇集安全性也催生了AVS(Actively Validated Services)主动验证服务生态,包括EigenDA、AltLayer、Brevis、Lagrange、Omni Network、Automata等生态项目。但目前AVS赛道整体发展情况一般,实际需求场景尚未完全成熟。

-

流动性聚合趋势

LRT赛道的爆发,引发了DeFi协议和产品流动性聚合的趋势,为了抢夺市场上的加密资产流动性和市场份额,市场上出现了流动性聚合类的产品,比如全链流动性公链Uniswap unichain、Zircuit质押链,以LST流动性为基础的跨链市场StakeStone,以及各类DeFi流动性聚合协议。这些项目通过整合多链资产和流动性,显著提升了DeFi产品的可用性和收益性。

2.2 Layer 2解决方案的创新与发展

2024年,Layer 2(L2)生态系统迎来了关键的发展期,成为以太坊及其他公链生态中最具活力的领域之一。L2通过技术创新和生态扩展,既缓解了区块链的扩展性瓶颈,又为去中心化金融(DeFi)、NFT交易、链上游戏等场景提供了高效、低成本的解决方案,进一步推动了区块链应用的普及。

以太坊Layer 2主要包括Optimistic Rollups和zk-Rollups两条技术路线。2024年,Optimistic Rollups在Arbitrum、Optimism和Base的带动下持续稳定发展,而zk-Rollups在交易效率和隐私保护方面的优势则推动其快速崛起,成为Layer 2赛道的重要增长点。

-

以太坊Layer 2竞争加剧

在2023年,采用Optimistic Rollups技术方案的Optimism、Arbitrum先后发币并发力生态建设,在Layer2中占据了主导地位。但在2024年包括Manta、Starknet、ZKsync、Scroll等zk-Rollups项目的先后发币并构利生态建设,zk-Rollups技术方案获得了快速发展,挤占了Optimism和Arbitrum的生态空间。

-

Base链的爆发

Base链在Coinbase的流量支持下,一年内总价值锁仓(TVL)增长了18亿美元,占据了Layer 2市场的35.17%,成为市场份额的领导者。Base链还通过支持MemeCoin和AI生态项目,成为与Solana并驾齐驱的活跃生态大本营。

-

zk-Rollups的崛起

zk-Rollups凭借零知识证明(zk-SNARKs)的技术优势,在2024年获得了快速发展。zk-Rollups通过压缩交易数据,实现了更高效的交易验证,并同时确保了隐私保护。代表性项目如zkSync、StarkWare、Manta和Scroll不仅吸引了大量开发者和资本,还通过强大的生态扩展提升了市场竞争力。

zkSync 通过zkSync Era网络的持续升级,支持更多DeFi协议、NFT市场和去中心化数据存储项目,进一步巩固了其生态基础。StarkWare 的StarkNet通过zk-STARK技术解决了zk-SNARKs的计算瓶颈,同时降低了交易验证的资源消耗,吸引了开发者的广泛关注。

-

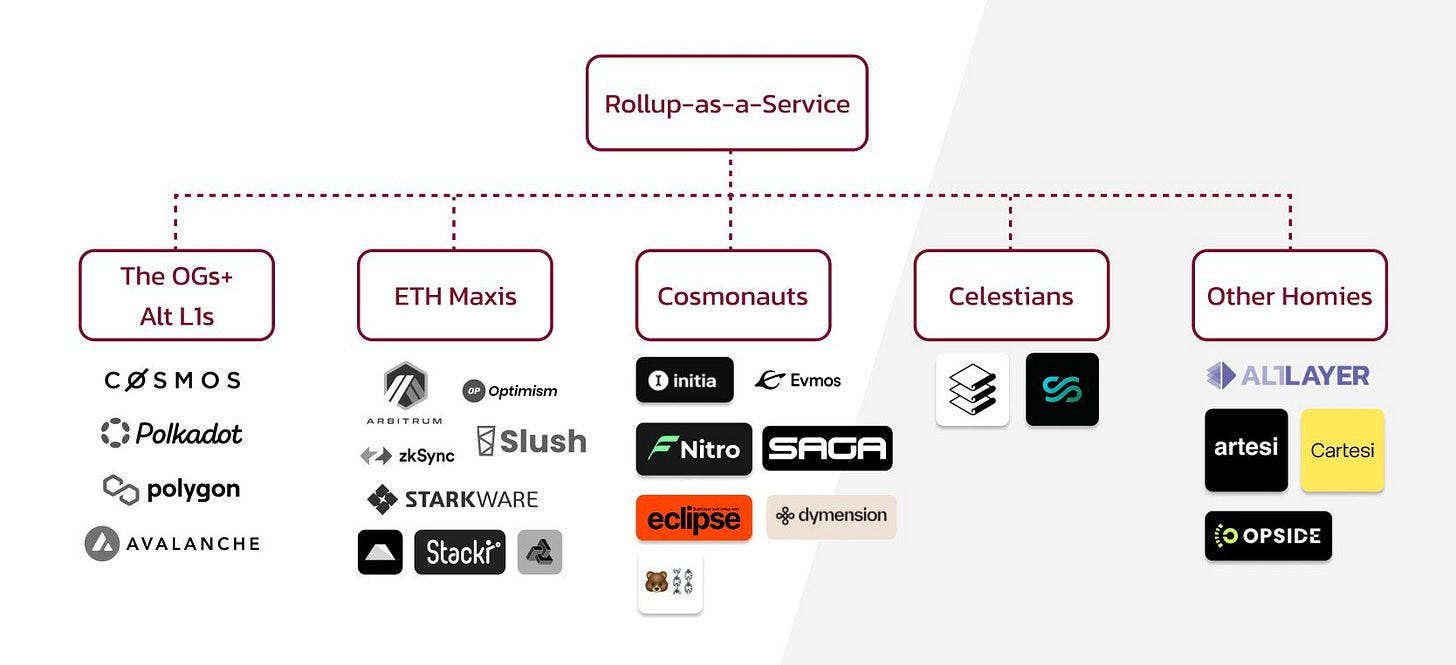

多链互操作性与RaaS服务

2024年,Layer 2生态向多链互操作性和服务化方向发展。Optimism通过Superchain模型实现了多个L2网络之间的高效协作与互通,而zkSync也在开发跨链解决方案,支持资产和数据在不同网络间的无缝互通。其他成熟的L2,包括 Polygon (Polygon CDK)、Arbitrum、 Starkware等,也通过提供或宣布开源其专有技术来推动大规模采用。

(来源:0xjm博客)

在此基础上,出现了RaaS(Rollup as a Service)提供商。RaaS提供商通过简化Rollup链的操作流程,为开发者提供了一键式接入或创建Rollup服务,包括节点操作、基础设施管理、排序、索引和分析等功能。代表性项目包括:

-

Conduit 和 Nexus Network:对接Optimistic Rollups(如Optimism、Arbitrum);

-

Truezk 和 Karnot:专注于zk-Rollups技术栈;

-

Caldera 和 AltLayer:提供跨Optimistic和zk-Rollups的整合服务。

这些服务显著降低了开发者的技术门槛,推动了L2生态的快速扩展和应用场景的丰富化。

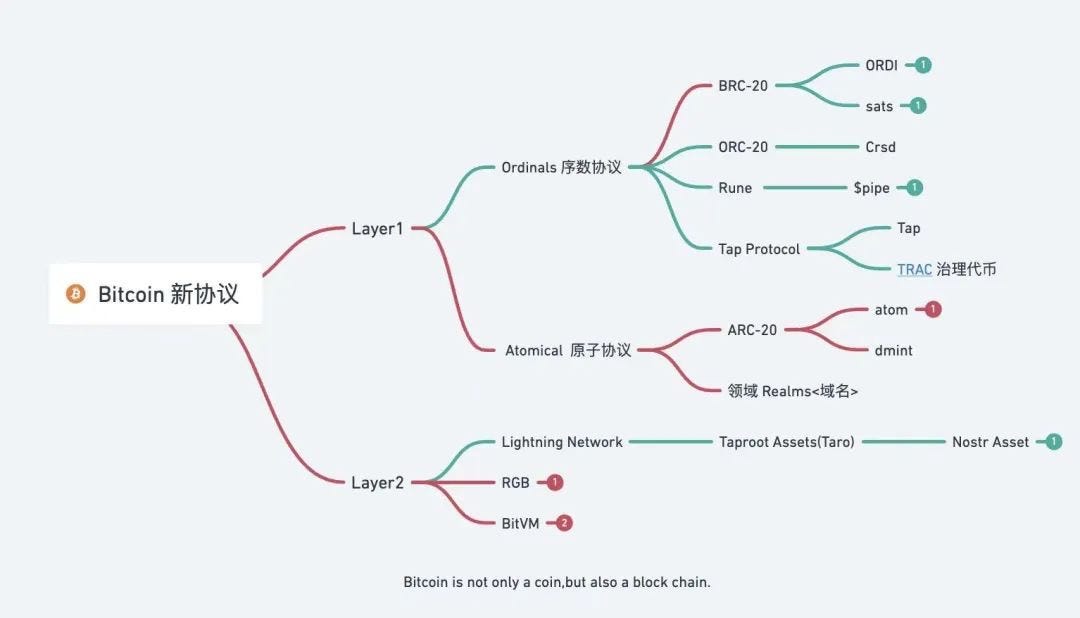

2.3 比特币铭文和L2的爆发

2024年,比特币铭文和比特币Layer 2(L2)赛道呈现出截然不同的发展趋势:铭文协议在经历初期热潮后热度快速衰减,而比特币L2赛道则显现出增长潜力,但整体市场规模仍较为有限。

比特币铭文:

得益于比特币在关键技术上的进步(如SegWit、Bech32编码、Taproot升级和Schnorr签名),比特币网络的交易效率、可扩展性和可编程性得到显著提升。这些技术革新为铭文生态的爆发提供了技术基础,催生了一系列铭文协议,包括Ordinals & BRC20、Atomical & ARC20、Rune & Pipe以及Taproot Assets等。

然而,2024年比特币铭文生态的增长势头逐渐放缓:虽然铭文基建(如钱包、资产发行平台和跨链桥)在技术层面取得了一定进展,但铭文资产的交易量和用户活跃度大幅下降。Binance近期移除铭文市场的决定,进一步反映了这一赛道目前的窘境。铭文协议未能持续吸引市场热情,生态发展陷入停滞,未来其叙事是否能够重新焕发活力还有待观察。

比特币L2:

随着比特币铭文生态的爆发,多种铭文资产对资产交易和跨链需求的增长,间接推动了比特币L2生态的发展。相比以太坊,BTC L2赛道起步较晚,但2024年涌现了多个传统和新兴L2项目,尝试通过扩展性解决方案推动比特币生态进入去中心化金融(DeFi)和智能合约领域。

-

传统L2项目的持续发展:闪电网络(Lightning Network)、Stacks、Rootstock、Liquid Network等老牌项目通过优化基础设施,逐步扩展到更广泛的应用领域,例如支付、DeFi和跨链资产管理。

-

新兴BTC L2项目的涌现:借助以太坊EVM技术,新型比特币L2项目如BitVM、Bsquare(B² Network)、Bitlayer、BEVM、BounceBit、DLC、BOB、Botanix等相继出现。据 L2 Watch统计,目前市场上已出现50+ BTC L2项目。

尽管比特币L2赛道在技术开发和项目数量上取得一定进展,但其市场表现依然受限。2024年底,比特币链上总价值锁仓(TVL)增长至约63.72亿美元,但与以太坊链上TVL的661.1亿美元相比,差距依然明显。另外能够实现市场声量、资产体量和用户基础突破的BTC L2项目较少。目前链上TVL超过1亿美元的项目包括Bitlayer、BSquared、Rootstock、BOB、Merlin和Stacks。热门BTC DeFi协议包括Babylon(TVL超过50亿美元)、Solv Protocol(链上TVL超过10亿美元),以及Avalon Labs。

2.4 MemeCoin赛道大爆发

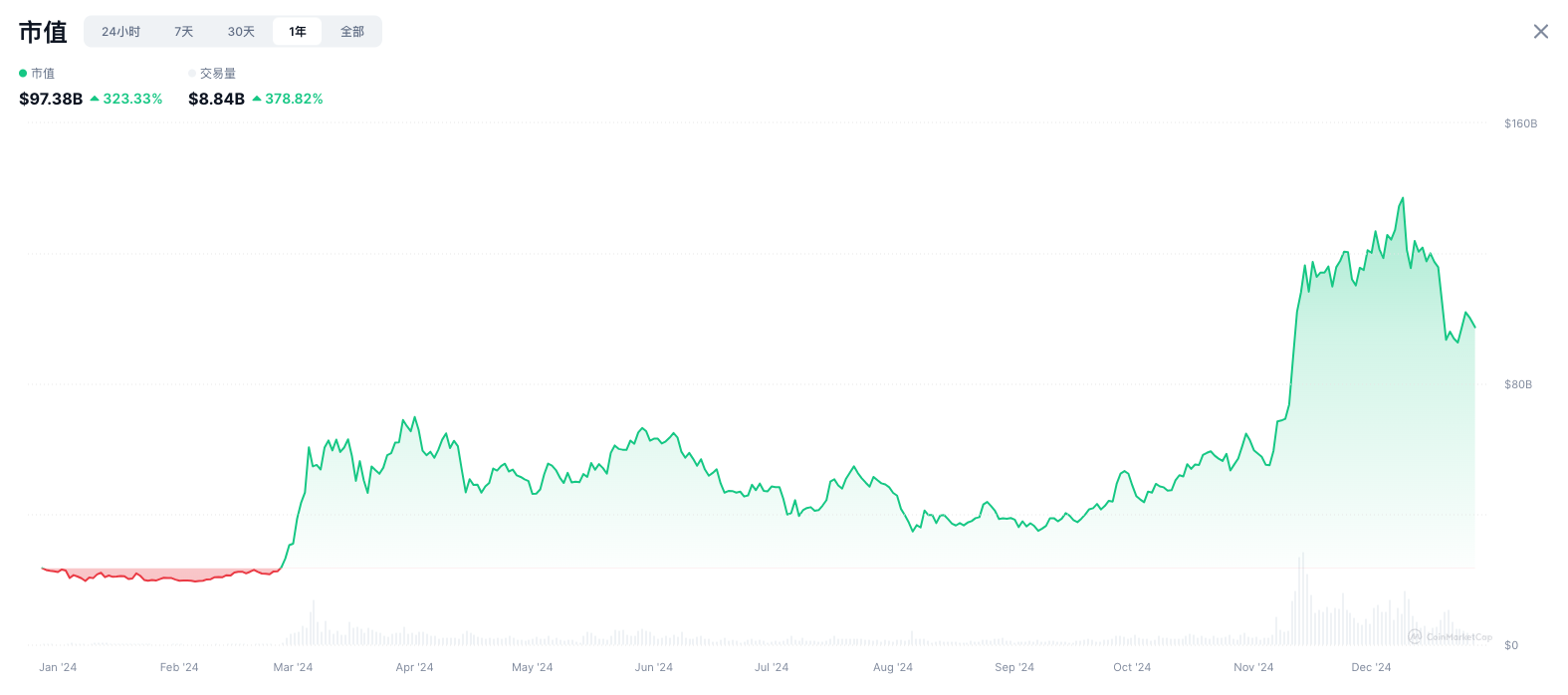

2024年,MemeCoin的爆发是加密市场最强的叙事驱动。随着MemeCoin市场的不断扩大,它们从早期的模因文化炒作工具,转变为加密市场的重要叙事赛道与市场趋势,成为推动加密行业发展的重要力量。

根据CoinMarketCap的数据,整个 MemeCoin 市场的总市值规模达到了 97.38亿美元,约占整个加密货币市场总市值(3.37万亿美元)的 2.8%。更引人注目的是,MemeCoin的交易量持续占据6–10%的份额,在所有加密赛道中表现出最为集中的流动性和交易活跃度。

与传统加密项目主要由技术或产品驱动不同,MemeCoin的核心在于其 文化叙事 和 社区推动。这些代币没有复杂的技术支持或实际产品应用,其价值主要源于注意力经济和文化象征。MemeCoin价格的波动完全依赖于投机需求和市场情绪,使其更像是一种 社交游戏 或 投机性的彩票。

MemeCoin能在2024年彻底爆发成为市场主流叙事,除了Altcoin生产过剩和其叙事逻辑被证伪,整体市场行情缺乏持续性的叙事热点,以及机构币(高FDV、低流通)不被市场认可外,最主要得力于MemeCoin基建的发展。

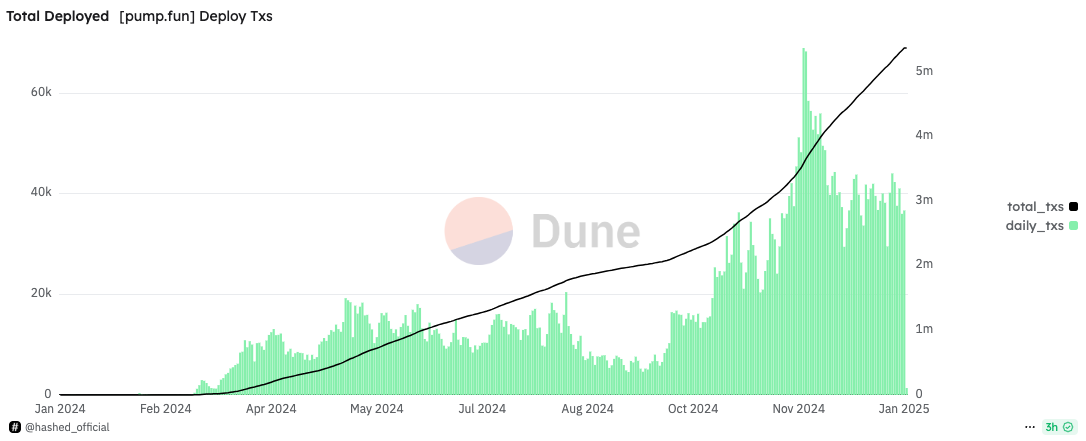

2024年以Pump.Fun 为首的 MemeCoin 公平发射平台,彻底重塑了MemeCoin市场格局。Pump.Fun通过简单的代币创建工具、动态定价曲线和流动性机制,极大的简化了在区块链上创建和交易Memecoin的过程,推动了MemeCoin的创建民主化和社区化。截止到2024年底,Pump.fun平台已部署超过500万个MemeCoin,累计收入超过4亿美元,成为2024年最赚钱最成功的Web3 应用。

除了Meme发射平台外,TG交易机器人(Maestro Bot、Unibot、BananaGun等)、去中心化钱包(如欧易Web3钱包)和行情软件工具(如GMGN、DEXTools、DEX Screener、moonshot等),这三类产品方便了用户寻找链上聪明钱和发现潜在MemeCoin的门槛,简化了交易的流程,促进了MemeCoin的热潮。

2024年,MemeCoin赛道涌现出一系列热门代币,形成了市场热潮和财富效应,其中热门的MemeCoin包括$MEW、$NEIRO、$GOAT、$MOODENG、$PNUT、$ACT、$POPCAT、$TERMINUS、$PAC、$DEGEN、$SPX、$CHILLGUY等。这些代币不仅为早期投资者创造了巨大的收益,也成为社区参与和讨论的热点。

(By PANews媒体制作)

2.5 AI+区块链

2024年,人工智能(AI)行业继续在全球范围内呈现高速发展的态势,大模型技术的成熟、多模态AI的广泛应用、以及生成式AI的商业化进程,为各行业注入了新的活力。在这一背景下,AI与Web3的结合成为新兴领域的热点,为加密市场带来了新的叙事驱动力和投资机会。

在Web3领域,AI 和Web3进一步融合,行业内至少有200+ Web3 + AI概念项目,覆盖了基础设施、数据、预测市场、计算与算力、教育、DeFi & 跨链、安全、NFT & 游戏 & 元宇宙、搜索引擎、社交 & 创作者经济、AI 聊天机器人、DID & 消息传递、治理、医疗、交易机器人等诸多方向。

总结来看,Web3领域里的AI赛道有四大类型:

-

AI基础设施:包括AI公链基础设施和算力资源网络,为AI应用提供基础服务和资源支持。AI公链基础设施包括Near、Olas、Cortex、Fetch.ai等,而算力资源网络包括Filecoin、Render Network、 Io.net、Aethir、Grass等。

-

Web3 + 数据/模型 + 市场/网络/协议:通过去中心化的激励机制和区块链技术,构建起去中心化的AI数据、模型和网络市场,打破传统资源垄断,让更多的参与者(中小企业和个体)有机会进入并贡献资源于AI生态中。典型案例包括:Bittensor是一个去中心化的AI模型市场,允许开发者通过贡献和优化AI模型来获得奖励;Ocean是一个去中心化数据市场,通过区块链和智能合约,让数据资产可以被标记化并交易;NEAR 官方发布的NEAR Tasks是一个基于区块链的人工智能标注平台;Measurable Data(MDT) 是一个去中心化数据交换经济系统,旨在提供基于区块链的数据经济,数据提供者和数据购买者可以安全和匿名地交易数据;Cortex是一个去中心化的AI平台,支持AI模型的分布式训练和推理。

-

AI + 应用层:依托AI技术和资源,在链上数据、链游、社交、NFT、创作者经济、DeFi等方面构建AI+ Dapp应用项目,利用AI赋能智能合约决策执行,更好的满足用户基于意图的需求和全新体验。典型案例包括:链上AI数据分析项目Arkham,AI聊天机器人(Myshell、CharacterX)、AI搜索引擎(Kaito、Pulsr、QnA3、Typox AI),AI创作者平台(LiveArt、Art Blocks、Bottto)等。

-

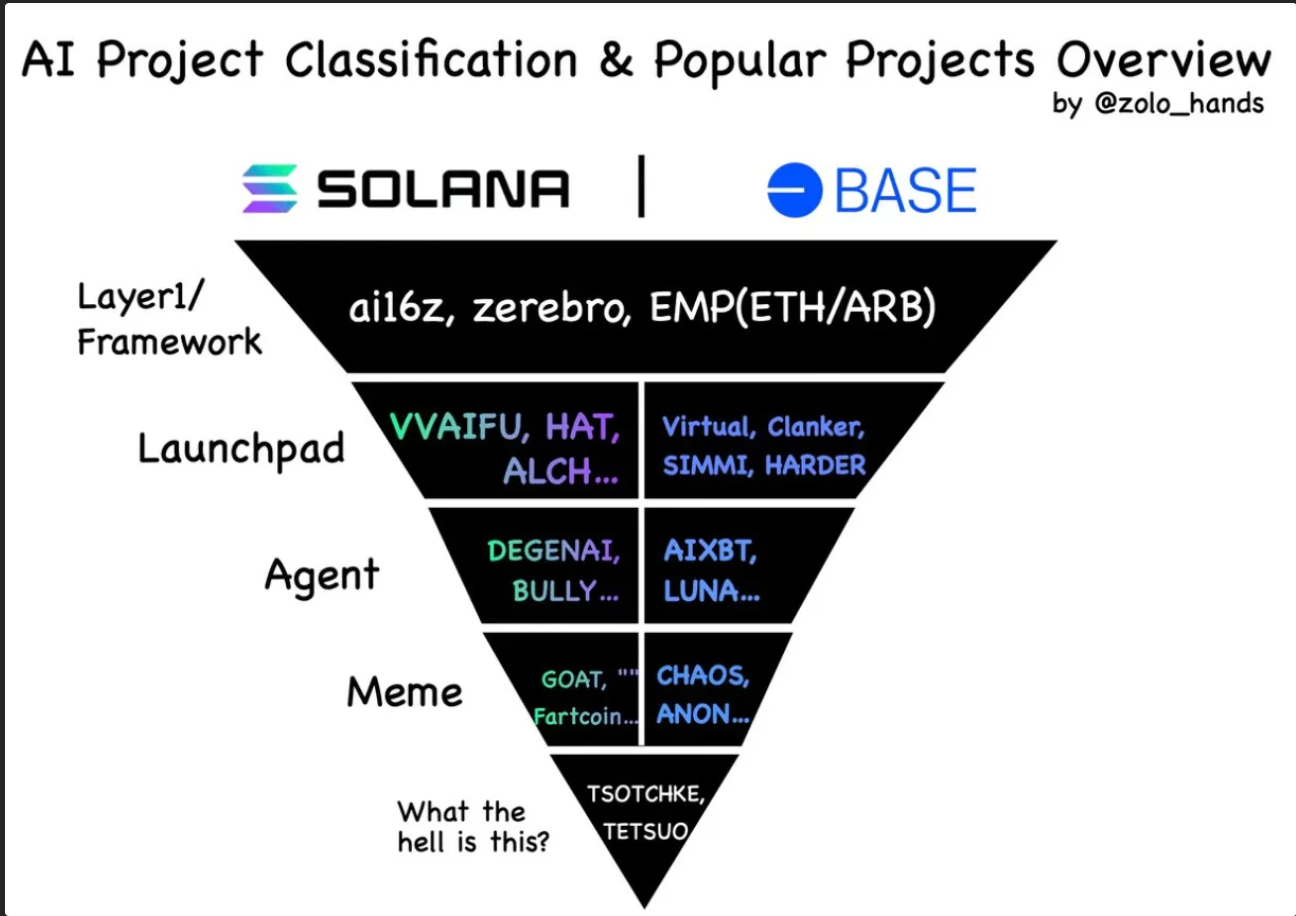

Web3 AI Agent:将AI与Web3加密经济融合的AI Dapps,包括AI Agent框架(ai16z & Eliza、Zerebro、ARC、Swarms)、AI Launchpad(VVAIFU、Virtuals、Clanker、HOLD)、Web3 AI Agent(AIXBT、ACT、LUNA、Degenai)、AI Meme(GOAT、Turbo、Fartcoin、CHAOS、ANON)等。

目前在这4类里,AI基础设施里的算力资源网络在今年获得了发展,包括Io.net、Ather、Grass等算力资源类项目今年先后上线,为AI发展资源提供助力。

Web3 AI Aget的发展最为迅猛,始于AI Meme币GOAT的横空出世,随后的AI Agent框架ai16z & Eliza获得了海量的注意力经济,其代币$ai16z在没有上线大型交易所的基础上,仅通过DEX的流动性市值便超过了$20B,抬高了AI Agent的市值体量和影响力。另外在AI Launchpad的支持下众多的AI Agent Token发布,引发了市场炒作的热潮。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。